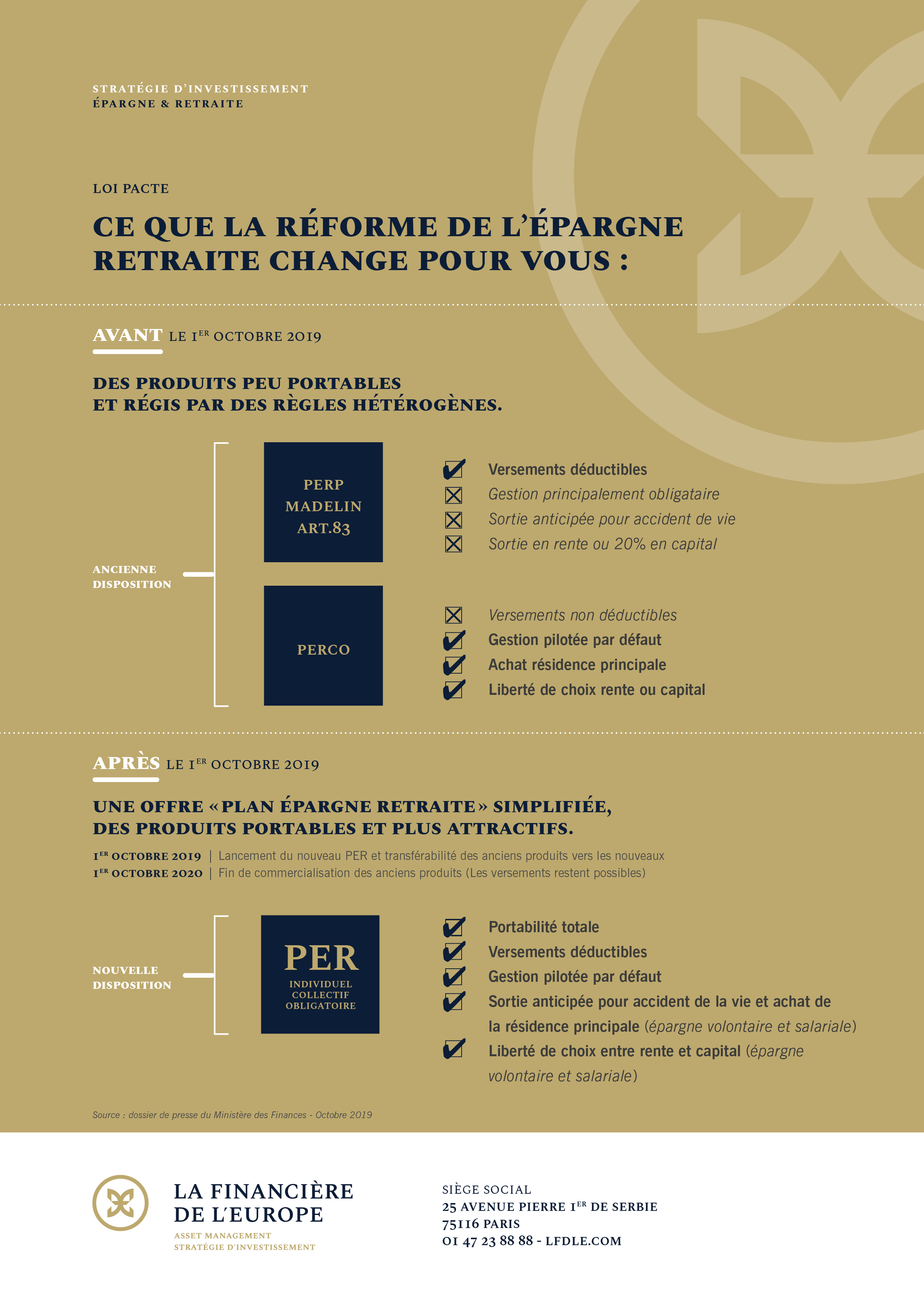

Disposition phare de la réforme de l’épargne retraite qui devrait s’étaler sur un peu plus de trois ans, le Plan Épargne Retraite (PER) issu de la Loi Pacte entrée en vigueur à compter du 1er octobre 2019, permet aux épargnants disposant d’un ancien produit d’épargne retraite (Perp, Madelin, Perco, article 83, etc.) de transférer leur épargne dans un nouveau PER, plus souple et fiscalement plus avantageux.

Dès le 1er octobre 2020, les anciens contrats seront fermés à la commercialisation avec la possibilité de continuer les versements après cette date et de conserver les avantages fiscaux acquis à l’entrée.

une offre simplifiée, des produits portables et plus attractifs.

Les épargnants ont jusqu’au 1er janvier 2023 pour bénéficier d’un avantage fiscal exceptionnel en cas de transfert de l’assurance vie vers un nouveau PER. Durant ce délai, tout rachat réalisé sur un contrat d’assurance vie de plus de huit ans fera l’objet d’un abattement fiscal doublé, à condition que les sommes soient réinvesties dans un Plan d’Épargne Retraite et que le rachat soit effectué au moins cinq ans avant le départ en retraite.