Après une première correction en février et en mars, les marchés actions semblent avoir retrouvé le chemin de la hausse. Nous pensons pour notre part qu’il ne s’agit que d’un rebond technique au sein d’un marché baissier qui devrait ramener les indices actions une vingtaine de pourcents en dessous de leurs sommets de janvier 2018.

Pourquoi penser cela, alors qu’en apparence tout va bien ? La réponse est presque dans la question. Effectivement tout va bien, mais ça ne peut que difficilement aller mieux. Une pause est nécessaire, et même souhaitable si l’on veut éviter la récession qui arriverait mécaniquement après un trop fort emballement.

Les trois grandes zones économiques mondiales, USA, Europe, Asie, sont en croissance. Toutefois, le niveau de croissance économique a atteint son maximum, et ne peut donc que, au mieux, plafonner. Le taux de chômage a lui atteint des niveaux bas, et les recrutements marginaux sont donc très compliqués à réaliser, ce qui va nécessairement brider la croissance et alimenter l’inflation via la hausse des salaires.

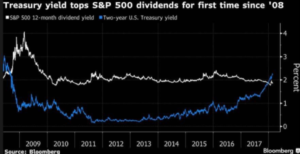

Les taux, maintenus artificiellement bas par la politique de quantitative easing, ont déjà commencé à remonter aux USA, et si l’inflation arrive plus vite que prévu, leur hausse devrait accélérer. Avec un rendement des obligations long terme américaines offrant un taux sans risque qui se rapproche peu à peu de 3%, l’arbitrage avec des actions dont le rendement du dividende inférieur (1.96% pour le SP500 !) va nécessairement entrainer des flux négatifs sur les actions. Comme l’illustre le graphique ci-dessous, cette situation n’avait pas été vue depuis 2008, année de la crise des subprimes.

En Europe, la hausse des taux n’a pas encore commencé, mais le même phénomène devrait se produire, avec toutefois un certain décalage dans le temps compte tenu d’un point de départ plus bas.

Autre risque, par effet domino, avec la hausse des taux d’intérêt sur le dollar les entreprises pourraient se retirer brutalement des pays émergents, comme en 2013, ce qui impacterait négativement le commerce mondial, déjà menacé par la guerre commerciale qui a déjà débuté (au moins de manière verbale) entre la Chine et les USA de Donald Trump.

Enfin, aux Etats Unis, la coupe est pleine : on s’attend maintenant à des croissances de 20% des bénéfices pour les sociétés du SP500 en 2018. Un niveau extrêmement élevé, reflet des baisses d’impôts récentes, mais évènement unique qui rendra la base de comparaison d’autant plus élevée et difficile à battre à l’avenir.

Une normalisation devrait donc avoir lieu, ce qui passera par un ajustement à la baisse des indices boursiers. La question n’est pas de savoir si cela va arriver mais quand. C’est la raison pour laquelle nous avons adopté une politique d’exposition extrêmement prudente dans l’ensemble des fonds de la gamme de la Financière de l’Europe, quitte à sous performer dans les phases de rebonds techniques inhérentes à tout bear market. Une fois que la secousse générale sera passée, nous aurons alors une magnifique opportunité d’achat, et forts des munitions mise à l’abri nous reviendrons agressivement sur les marchés, ayant à l’oreille le célèbre proverbe boursier selon lequel « il faut acheter au son du canon, et vendre au son du violon ».

La fin de la partition est désormais proche.